立信所万家文化审计风险分析

专业领域/方向:审计

适用课程:审计

选用课程:内部控制与风险管理

编写目的:本案例旨在引导学生探究会计师事务所的风险管理体系流程及存在的缺陷。学生可以学习导致会计师事务所审计失败面临的风险,还可以思考如何从事前的风险识别和事中、事后的质量控制角度完善会计师事务所的风险管理制度,并有效地执行;以及会计师事务所的声誉重塑。

知识点:初步业务活动、风险评估、质量控制

关键词:风险识别、质量控制、审计师声誉

中文摘要:2017年2月,立信所因审计万家文化与龙薇传媒资产重组时涉嫌违反审计准则与相关规定;立信所因此遭到证监会处罚,一度陷入声誉危机。本案例结合立信所处罚事件中的审计失当,分析事务所未能勤勉尽责的原因,由此引发对事务所风险管理缺陷的思考。

英文摘要:This article takes BDO China Shu Lun Pan CPAs as an example and selects Shu Lun Pan CPAs institute to audit the case of WanJia Culture Corporation. By stating the facts of the case and applying basic theoretical knowledge, it explains the risk factors existing in the auditing process of Shu Lun Pan CPAs and analyzes the existing factors. The risk factors, further explore current disadvantage and deficiencies in risk management, point out the risk factors and their identification methods in auditing of accounting firms, and then present the future risk factor identification methods and solutions of Shu Lun Pan CPAs from the perspective of risk management and control. Shu Lun Pan CPAs proposed internal and external suggestions in strengthening risk prevention. Finally, the case of Shu Lun Pan CPAs was summed up, which has some implications for the future audit work.

立信所万家文化审计风险分析

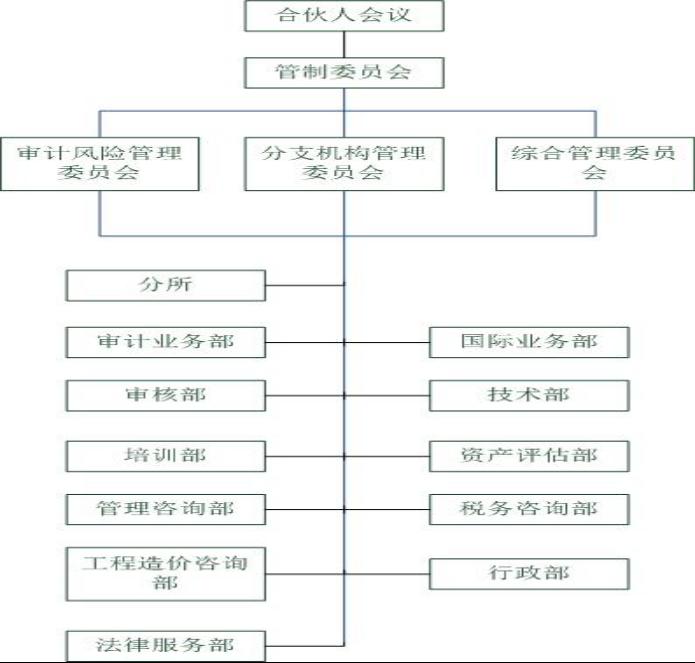

立信会计师事务所由中国会计泰斗潘序伦博士于1927年在上海创建,是中国最早建立和最有影响的会计师事务所之一,于1986年复办。立信会计师事务所管理有限公司成立于2006年10月,注册资本5000万元,为国内首家跨地区、紧密型的会计师事务所管理公司。立信管理公司目前已有上海、北京、广州州三个地区总部,成员所分支机构遍及全国主要省市。立信管理公司及其所属分支机构2017年营业总额已达4亿元,员工达2000余人,其中执业注册会计师超过1500人。立信公司管理制相对比较严格且规范,立信总公司对所属分支机构进行管理。

立信会计师事务所简介

图1-1

一、案例概况

(一)案例简介--万家文化股份有限公司

万家文化股份有限公司(现改名为:浙江祥源文化股份有限公司,简称“祥源文化”,股票代码:600576)于1992年09月24日成立。公司业务涵盖互联网文化(动漫、游戏、阅读、互娱)、互联网金融等。在杭州、厦门、北京、深圳、上海、安徽等地有参股及控股企业30余家,员工400余人。公司经营范围包括:文化咨询,动漫设计,影视策划,金融信息咨询服务,体育信息咨询,教育信息咨询,软件开发,投资管理,实业投资,资产管理,企业管理服务等。

(二)案例事件介绍

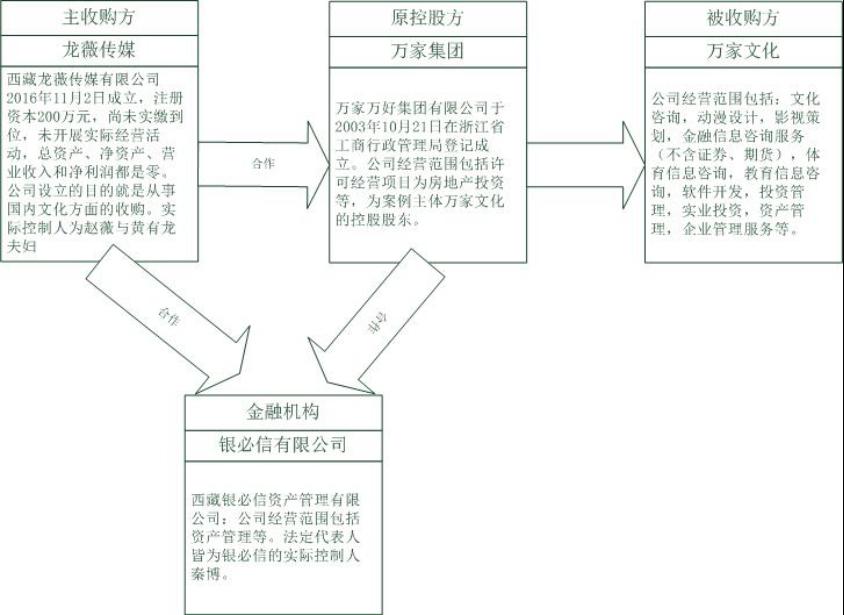

事件主体介绍:

龙薇传媒为“万家文化收购”事件中的首要参与者及主收购方,主要负责与主控股方万家集团和金融机构银必信有限公司商谈收购事宜。

万家集团为“万家文化收购”事件中的万家文化有限公司原来的控股股东,掌握万家文化的控股股权,在收购中主要负责与龙薇传媒的接洽商谈工作,为龙薇传媒首批收购资金的入账方。

万家文化有限公司为本次收购案的主体,也就是被收购方。由于万家集团为万家文化公司的控股方,所以万家文化在收购案中没有实际作用,只是作为一个被收购对象。

银必信有限公司在收购事件中是作为向龙薇传媒发出借款的金融机构,与龙薇传媒为合作关系。

收购关系中,主要是龙薇传媒、万家集团与银必信金融机构进行商业合作,龙薇传媒与万家集团通过协商洽谈,双方谈好收购股票及价格,龙薇传媒再与金融机构银必信有限公司商谈贷款及股权抵押问题,最后三者之达成一致,互相之间利益制约,共同完成收购万家文化有限公司的事项。三个企业之间相互联系相互合作,而作为被收购方的万家文化有限公司由于被万家集团控股掌权,其实质皆为由万家集团安排。但万家文化仍有自己独立的会计财务系统,他的主审会计师与会计师事务所仍需要对其仍财务审计负责,仍需对其财务事项进行监督检查和审核。

图1-2

二、事件陈述

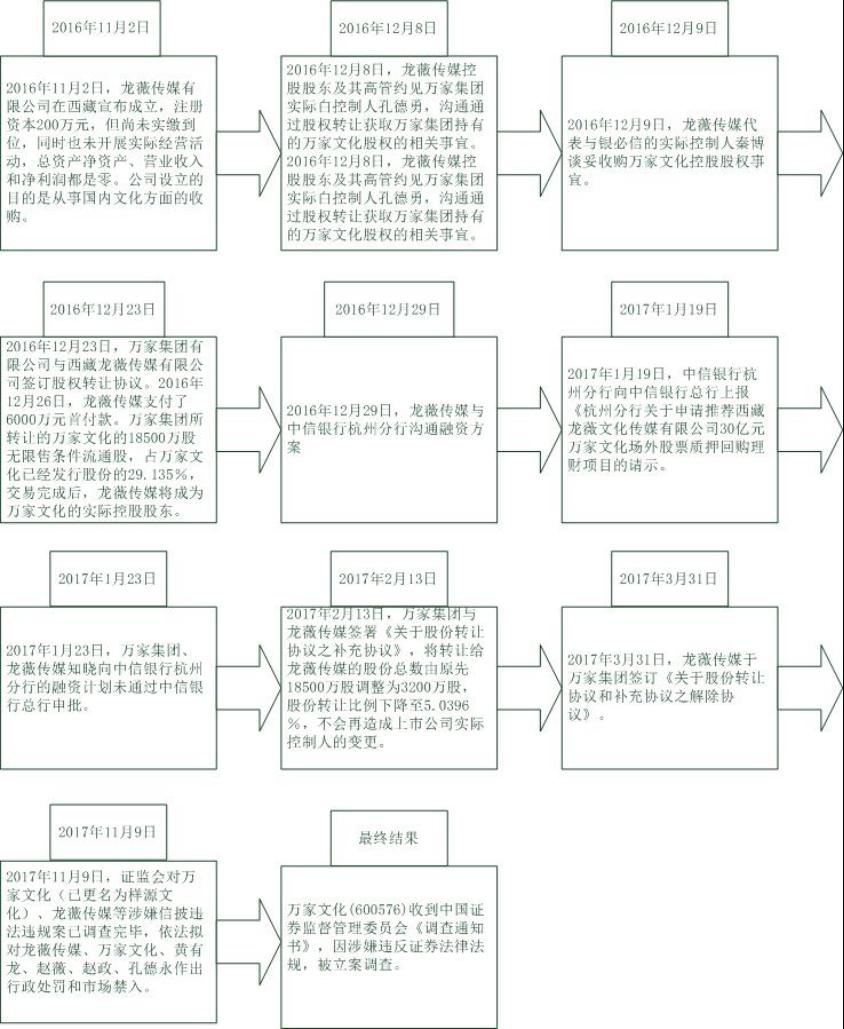

立信会计师事务所一直以来负责万家文化有限公司的财务审计工作,在其负责审计期间,龙薇传媒意图对万家文化进行收购,但龙薇传媒却未以正当手段进行收购行为,而是采用类似于“空手套白狼”的手段来诈骗获取万家文化股权。回顾在整个事件,我们可以看出龙薇传媒期初以6000万的实际资金为首期支付款,之后的账款均以企业的信用贷款以及未来企业即将拥有的股权来作为资金方式,以达到收购万家文化的大量股权的目的,进而最终达到对万家文化的控股状态。除了6000万是龙薇传媒实际支付的收购金额外,其余均为未来预期收入与信用额度贷款,具有不可预测性及不稳定性。由此可见,龙薇传媒意图以6000万来换取万家文化市场价值约30亿的股票股权。龙薇传媒从始至终仅使用6000万的资金便会获得万家文化的绝对控股权,以小部分投入便获得大部分回报,其过程存在违反法律法规的行为。龙薇传媒伙同万家集团几次对万家文化进行股盘操作,以达到控制万家文化的股价波动的目的。

龙薇传媒收购万家文化事件的过程主要可分为如下图十个阶段:

图1-3

2017年2月27,万家文化有限公司(股票代码:600576 ) 收到中国证券监督管理委员会的《调查通知书》,在龙薇传媒与万家文化的收购案中,万家文化因涉嫌违反证券法律法规,被立案调查。

作为万家文化有限公司的负责主审计的单位,立信会计师事务所在这次收购案中负有很大责任。立信负责对万家文化的财务状况及财务报表进行审计,同时负有对万家文化公司发生的相关财务事宜进行审核监督,保障财务事宜的合法顺利进行的责任。但在立信会计师事务所对万家文化公司的财务报告中,出具了无法表示意见的审计报告,收购事项中的资金变化及股权变动等上述事项均未在财务报表中充分披露,审计报告中表明未发现万家文化在审计期间内财务状况和经营成果存在明显影响。

二、案例审计失败原因分析

立信会计师事务所在此次万家文化公司事件中,出具了无法表示意见的审计报告,但是在证监会调查中,万家文化公司却涉嫌证券违法行为。立信会计师事务所在对万家文化公司的审计过程中,对于无法获取充分、适当的审计证据,未进行深入追查探究,而是以其不充分状态下作为形成审计意见的基础,出具了无法表示意见的报告,因此立信的这份审计报告未能查明被审计单位的股权变动事宜与财务变动,也不能体现其专业性及严谨性,立信的此次审计项目最后以失败告终。

因此立信的这份审计报告未能查明被审计单位的股权变动事宜与财务变动,也不能体现其专业性及严谨性,立信的此次审计项目最后以失败告终。

从立信会计师事务所自身的专业角度而言,其在被审计单位面临收购事宜下,作为该单位担任独立审计的会计师事务所,但未发现其财务报告中涉嫌违反证券法律法规的内容,未对被审计单位的收购事宜提出应有的财务建议及正确判断等,对立信会计师事务所的专业性造成影响,也对其公众及行业形象产生负面影响。

立信会计师事务所此次事件审计失败的主要原因可为以下四点:

(1)注册会计师独立性缺失

在万家文化的案例中,独立性缺失是审计失败的主要原因。立信的注册会计师在审计过程中缺乏独立性,注册会计师与被审计单位的关系而影响到最终的审计结果。万家文化作为立信的长期客户,注册会计师必然对其财务状况很熟悉,在审计过程中难免会错过潜在的财务漏洞和舞弊现象。

(2)审计模式选择错误

立信会计师事务所对万家文化案件的审计中,采用了账目审计--风险审计--制度审计的模式对万家文化进行审计,通过账目审计和风险审计,最后落在制度审计上,但在万家文化公司内部,他的制度存在管理问题及诸多漏洞,在其制度影响下的财务账目等也存在很多纰漏。纵观近年来,国内外一些上市公司发生财务欺诈案件屡见不鲜,例如有美国的安然、世通、阳光等,意大利的帕玛拉特事件;中国的黎明股份造假事件、银广厦、齐鲁银行骗贷案等,这些案例都直接导致上市公司破产和破坏会计师事务所的发展。

(3)审计程序不当

在立信会计师事务所审计万家文化案件中,对于其收购事项中存在的财务疑点,立信会计师事务所未采取相应解决措施,也并未与被审计单位负责人沟通,要求出具相关财务疑点的资料,同时在审计过程出现财务疑点的后续审计中,立信会计师事务所未能及时调查收购事宜,对被审计单位的财务状况及存在风险未能提出相应的建议。

(4)审计理念偏颇倾向

在案例审计过程中,立信会计师事务所中担任主审计师的注册会计师存在一些专业错误与理念误区。万家文化作为立信会计师事务所长期负责的审计单位,相互之间建立了彼此的信任,注册会计师审计过程中,存在偏袒熟人客户的心理而可能失去应有的职业谨慎,同时对以往案例的盲从认可。这些主观原因也可能导致整体审计的失败。

(一)案例审计失败风险分析

立信会计师事务所在此次审计中,无论从其外部原因还是内部原因,都存在诸多风险因素。

(1)独立性缺失。万家文化案例中,立信的注册会计师在审计过程中缺乏独立性,而独立性是会计师事务所审计的灵魂,会计师事务所会根据与被审计单位的关系而影响审计的结果。从立信的长远发展角度来看,其独立性问题仍需加强。

(2)对于被审计单位的谨慎性过低。被审计单位的质量直接影响力整体的审计质量。立信会计师事务所对于万家文化的质量及风险评价均未进行全方位的测评,在万家文化收购中存在诸多风险,立信未及时发现,导致审计出现问题,增加立信会计师事务所的风险。

(3)对执业人员的专业性要求有待加强。注册会计师是立信事务所完成审计工作的核心,注册会计师的专业质量代表着立信事务所的专业质量。因为注册会计师的专业问题而增加了企业自身的风险,这在今后立信的风险管控中要更加注意。

三、讨论题目

问题1:事务所在承接业务活动时应当遵守怎样的准则?立信会计师事务所在承接业务活动中可能存在哪些疏忽?

问题2:立信会计师事务所在审计过程中的质量控制可能存在哪些缺陷?

问题3:造成立信会计师事务所风险管理缺陷的原因可能有哪些?

问题4:立信会计师事务所的危机应对机制和责任人员惩处有无不当?

四、参考文献

1、万家文化股份有限公司招股说明书

2、万家文化股份公司(600576)在上海交易所发布的历年公告及定期报告

3、证监会、上海交易所发布的处罚公告

4、证券市场周刊2017年第6期《三问万家文化虚假重组》

立信所对万家文化审计风险

案例说明书

一、教学目的

本案例主要为《审计理论与案例》课程撰写,但也可以用于其他课程,如《会计理论与案例》。通过对万家文化审计失败案例分析,从了解被审计单位、舞弊风险因素分析、实施分析程序等风险评估程序来分析能否识别和评估万家文化资产重组财务舞弊风险;如何实施应对财务舞弊的实质性程序来应对财务舞弊风险;从风险评估程序、应收账款函证程序、银行存款函证程序、前后任注册会计师沟通要求、审计工作底稿编制要求以及注册会计师职业道德等方面分析总结了立信所审计失败的主要原因。这可以加深学员对风险导向审计模式的理解与运用。

二、学生讨论案例前的准备

为了有效实现本案例目标,学生应该具备下列相关知识背景:

(一)理论背景

风险导向审计模式;风险导向审计准则;舞弊风险因素;分析程序,特别是比较分析的理解和运用。学生需提前准备是风险导向审计准则的相关知识;了解财务管理相关知识,特别是财务分析方法。

(二)行业背景

万家文化股份有限公司(现改名为:浙江祥源文化股份有限公司,简称“祥源文化”,股票代码:600576)于1992年09月24日成立。公司业务涵盖互联网文化(动漫、游戏、阅读、互娱)、互联网金融等。在杭州、厦门、北京、深圳、上海、安徽等地有参股及控股企业30余家,员工400余人。公司经营范围包括:文化咨询,动漫设计,影视策划,金融信息咨询服务,体育信息咨询,教育信息咨询,软件开发,投资管理,实业投资,资产管理,企业管理服务等。

(三)制度背景

财政部和中注协发布的风险导向审计的相关准则。

三、案例分析要点

(一)需要学生识别的关键问题

本案例需要学员识别的主要知识点包括:风险导向审计准则;财务舞弊风险识别;了解被审计单位及其风险评估程序等在审计实务过程中的具体运用。

关键问题是:利用风险导向审计准则、实施风险评估程序能否恰当识别和评估万家文化的财务舞弊风险;立信所为何没有识别和揭示万家文化与龙薇传媒财务舞弊行为;应当实施怎样的审计程序才能发现万家文化财务舞弊行为;这个案例对审计师有什么启示与教训等。

(二)解决问题的方案及其评价

利用风险导向审计准则识别和应对财务舞弊识别和应对财务舞弊的主要审计准则是《舞弊审计准则》《风险识别和评估准则》和《分析程序准则》。这要求注册会计师在整个审计过程中保持职业怀疑;考虑管理层实施舞弊的动机或压力,以及实施舞弊的机会之事项或情况;基于收入确认存在舞弊风险的假定,评估哪些类型的收入、收入交易或认定存在舞弊风险;如果存在舞弊迹象,基于舞弊不太可能是孤立发生的事项,需要评估这些舞弊迹象对审计工作其他方面的影响,特别是对管理层声明可靠性的影响;一旦识别出舞弊行为,且涉及管理层,均应重新评价舞弊风险的评估结果,以及应对舞弊风险的审计程序的限制、时间安排和范围的影响。

2.利用舞弊风险因素理论识别财务舞弊风险

这要求在理解财务舞弊一般迹象的基础上,特别关注被审计单位是否存在所提示的舞弊风险迹象。一旦识别出这样的舞弊风险迹象,就应当保持应有的职业谨慎,实施充分的审计程序,以验证是否实际出现了财务舞弊行为。

本方案能够识别财务舞弊的主要风险及其发生的领域,但可能存在遗漏。

3.利用分析程序识别财务舞弊风险

分析程序是重要的风险评估程序,是风险导向审计准则的重要组成部分,也是识别财务舞弊风险的重要手段。在实施分析程序时,应当对被审计单位财务报表、主要业务实施分析程序,以便识别异常项目、交易或事项,以及对财务报表产生影响的金额、比率和趋势。比较分析法是分析程序中最常用的分析方法。

本方案能够识别财务舞弊风险的主要风险,但难以深究财务舞弊产生的动因与机会等,也难以识别非财务报表舞弊风险。

四、教学组织方式

(一)釆用小组讨论式,教师在讲解风险评估和财务报表审计章节时,提前将相关案例材料发给学员。每个学员需提前查阅相关的资料,搜集必要的信息,积极思索案例中的问题,提出相应的解决方案,并以小组的形式进行汇报。最后,教师给予指导意见,以及重点指明如何识别万家文化财务舞弊风险、万家文化主要财务报表舞弊手段以及相应的审计程序。为加深学员的理解和实际操作能力,教师可给出相似的材料,要求学员运用风险导向审计模式对其进行分析。

课时分配

课前自行阅读资料:至少3小时;

课前小组讨论并提交分析报告提纲:约3小时;

课堂小组代表发言、进一步讨论:约1小时;

课堂讨论总结:约0.5小时。

讨论方式

本案例可以釆用小组式进行讨论。

课堂讨论总结

课堂讨论总结的关键是:归纳发言者的主要观点;重申其重点及亮点;提醒大家对焦点问题或有争议观点进行进一步思考;建议大家对案例素材进行扩展研究和深入分析。